Valor investido nos bancos vs. corretoras

R$ Patrimônio investido e market share

Nos últimos anos vimos as grandes corretoras tomarem rapidamente o espaço dos grandes bancos na atração de profissionais e clientes. No entanto, com o aumento das taxas de juros e diminuição do espaço de atuação, o crescimento das corretoras ficou estabilizado sob bases maiores (queda no crescimento relativo).

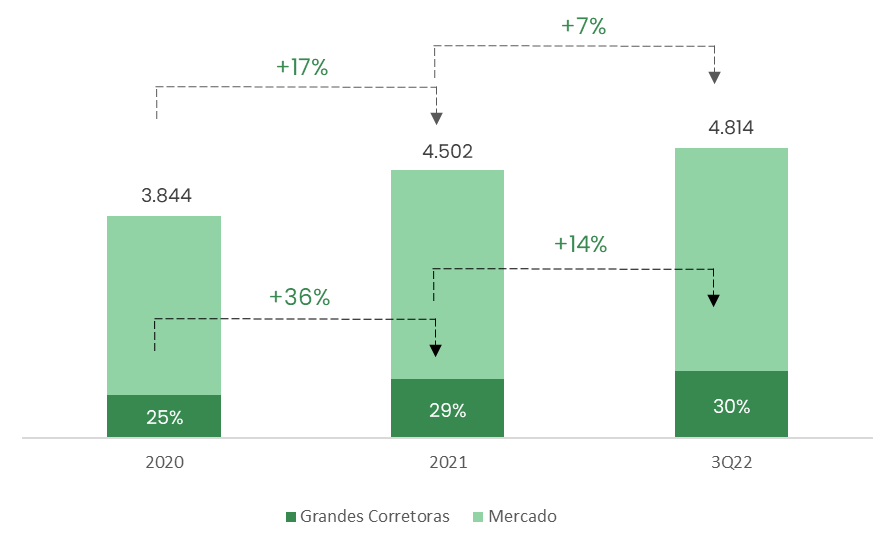

Ao compararmos o volume de custódia (investidores P.F.) de corretoras e bancos fica claro que as duas maiores corretoras do país são tão grandes quanto os cinco principais bancos.

Sob perspectiva da corretora, entendemos que ainda existe espaço para crescimento (70% do mercado permanece em outras instituições), porém o aumento da taxa de juros tornou a atração de patrimônio mais desafiadora. Disclaimer: o mercado endereçável para as corretoras é diferente das assessorias.

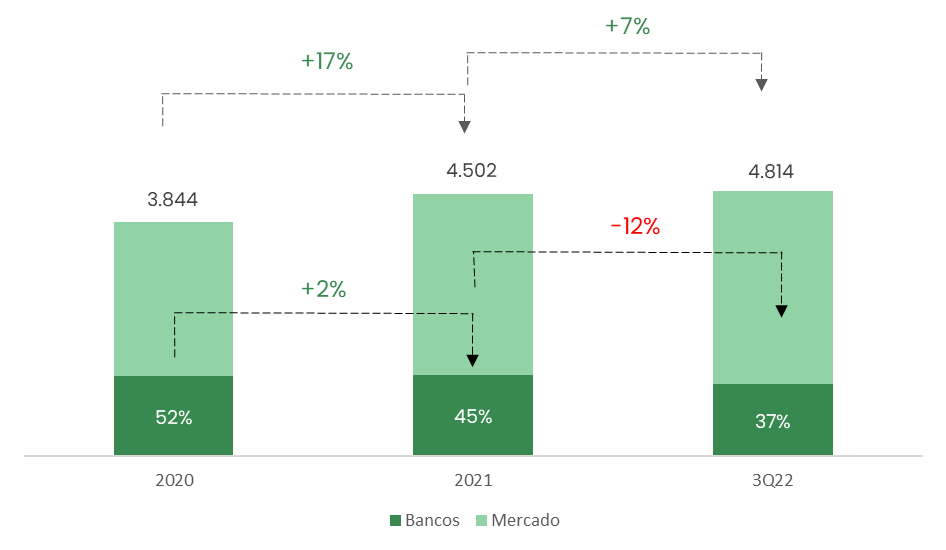

Sob perspectiva dos bancos, o aumento das taxas de juros auxiliou a retenção da parte conservadora da carteira dos clientes para suas novas estruturas de especialistas de investimentos B2C. Porém, entendemos que a estratégia de distribuição puramente B2C não será suficiente para captar clientes em “mar aberto” e gerar crescimento consistentes em cenários de juros baixos.

Gráfico 7 – Market Share das grandes corretoras frente ao mercado de investimentos.

Gráfico 8 – Market Share dos principais bancos frente ao mercado de investimentos.

Estratégia de distribuição

Muito se discute se a nova estratégia de distribuição dos bancos com a criação de especialistas de investimentos internos (B2C) foi o grande fator para a queda de captação das corretoras ou se é apenas um momento de mercado diferente, devido ao aumento das taxas de juros.

Entendemos que a situação atual criou o cenário perfeito para os bancos reposicionarem suas estruturas de distribuição (tecnologia, canais de distribuição, etc.).

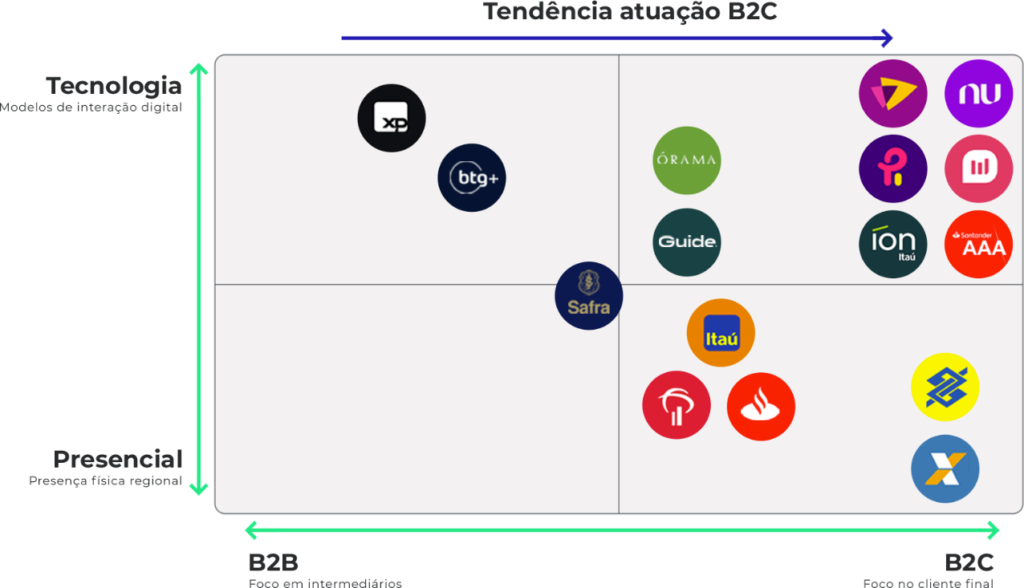

Contudo, conforme infográfico 1 (abaixo) a estratégia de distribuição das corretoras permanece mais completa do que a estratégia dos bancos.

Em relação ao diferencial de tecnologia, todos os players investem significativamente em tecnologia – a diferença está no tempo de desenvolvimento. As grandes corretoras começaram os investimentos em tecnologia há mais tempo, portanto possuem melhores experiências e funcionalidades entregues tanto para o seu cliente final quanto para sua rede de profissionais.

Em relação aos canais de distribuição, os bancos priorizaram o desenvolvimento de uma rede interna de profissionais CLT (B2C), devido a facilidade de gerenciamento e maximização da margem do lucro.

Em contrapartida, as grandes corretoras, que já possuem sua rede B2B consolidada, iniciaram uma expansão no segmento B2C com o objetivo de competir pela atração de profissionais com perfis CLT.

Na primeira parte do nosso Relatório Setorial, analisamos o mercado de assessoria brasileiro separadamente em dois segmentos: B2B e B2C. Fica claro que as grandes corretoras estão posicionadas para competir por 100% deste mercado, enquanto os bancos estão competindo apenas em cerca de 50%. Isso significa que as corretoras têm uma vantagem competitiva significativa sobre os bancos no mercado de assessoria.

Dito isso, não vislumbramos que os bancos continuem “deitados em berços esplendidos” por muito tempo, atuando apenas no B2C. Esperamos que a estratégia de distribuição deva sofrer alterações com a entrada dos bancos no mercado B2B, conforme a taxa de juros volte a cair e a nova resolução entre em vigor, a partir de junho/2023.

A complementariedade dos canais de distribuição.

Inicialmente pode parecer que os canais de distribuição (B2B e B2C) devem entrar em uma competição direta pela atração e retenção de profissionais. No entanto, se mapearmos as migrações dos profissionais pelo setor, fica claro a complementariedade desses segmentos.

Diversos profissionais B2C depois de um determinado período (2-3 anos), no qual criam uma base de relacionamento, realizam a migração para o segmento B2B. E os profissionais B2B que não conseguem performar conforme o esperado são atraídos pelo B2C.

Como exemplo podemos citar Íon e Santander AAA, onde é possível encontrar profissionais CLT (salário + bônus de performance) com +R$200 milhões de carteira, que conforme a taxa de juros diminua, serão atraídos para o modelo B2B, através do pagamento de luvas e mínimo garantido.

Ao longo do tempo, os maiores canais de distribuição estarão presentes nas instituições que conseguirem gerenciar a migração entre suas redes de profissionais (B2B e B2C).

Caso os canais de distribuição de bancos e corretoras permaneçam da forma como estão, esperamos que as corretoras continuem crescendo em níveis estáveis durante o cenário macro econômico atual, podendo voltar aos altos níveis de crescimento com as quedas futuras da taxa de juros.

Em contrapartida, entendemos que possíveis novos posicionamentos dos bancos no segmento B2B podem alterar a dinâmica do setor e resultar na aquisição de market share direto das corretoras. Como resultado, entendemos que as corretoras podem passar por períodos de captações líquidas negativas.