Atualmente, XP e BTG possuem aproximadamente 60% dos escritórios no mercado. Mas analisar o número de operações, sem considerar a maturidade e o número de profissionais é uma visão míope. Isso porque, quando analisamos sob perspectiva de profissionais e AuC as duas corretoras juntas possuem +90% do mercado B2B.

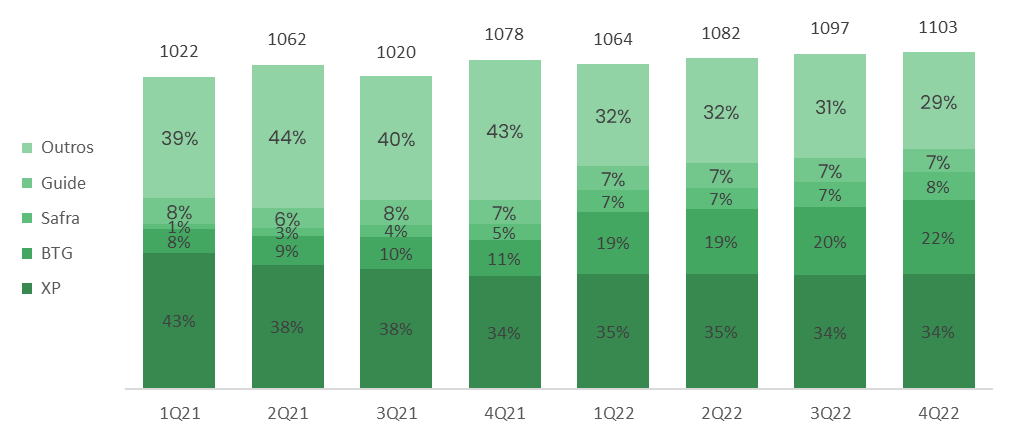

Market share atual das Corretoras

A capacidade do B2B de atrair clientes da concorrência é consequência dos altos investimentos realizados em aquisição de relacionamento.

Como forma de mensuração, as duas grandes corretoras realizaram mais de R$ 7 bilhões em contratos de retenção desde 2020 (sem contabilizar os investimentos em tecnologia).

Essa assimetria financeira dos investimentos entre instituições fica claro quando comparamos que o primeiro colocado neste segmento é 3x maior que o segundo colocado, 20x maior que o terceiro colocado e maior que todos os outros players combinados.

Os altos investimentos e momento de mercado geram diversas dúvidas:

1. Como estão os retornos neste mercado?

2. A quantidade de escritórios e profissionais está saturado?

3. Como está a produtividade entre corretoras?

Corretoras: lucratividade e margem operacional

Em relação ao retorno, vale lembrar que as corretoras continuam empresas lucrativas e com altos índices de margem operacional. Mas para quem chega depois, se não entender a dinâmica do mercado, e não conhecer os players, pode pagar mais caro para participar da festa.

Perspectivas de saturação e o futuro das grandes corretoras

Sob a perspectiva de saturação do mercado, quando analisamos puramente a situação financeira dos escritórios fica claro que a quantidade de escritórios corporativos está superdimensionada para o crescimento futuro do setor e que deveríamos ter uma diminuição no número de operações corporativas nas grandes corretoras nos próximos trimestres.

A diminuição de operações corporativas não necessariamente se traduz em diminuição de número de operações por corretoras. Pois o movimento de consolidação deve andar junto com o movimento de independência. Ou seja, enquanto teremos operações realizando fusões e incorporações (M&A), haverá a fundação de novos escritórios no modelo inicial (boutique) por equipes com patrimônio superior a R$400-500 milhões de custódia.

Estas alterações devem ser aceleradas ao longo dos próximos trimestres, devido a nova resolução que rege a profissão de assessores de investimentos (CVM 178 e 179). Com o novo marco regulatório , as corretoras serão capazes de acelerar o movimento através de sociedades parciais (até 50%) com alguns escritórios e compra total (100%) de outros escritórios.

Maiores informações sobre como a consolidação deverá acontecer, podem ser visualizadas no vídeo abaixo (a partir de 20:45). Vale reforçar que grande parte dessa consolidação deve acontecer devido a erros gerenciais cometidos ao longo dos últimos anos por diversos escritórios. Desta forma, os escritórios mais profissionais e geradores de caixa, serão mais relevantes na atração e retenção de profissionais com carteira.

A produtividade nas corretoras

Precisamos analisar a maturidade das operações presentes em cada corretora e principalmente o perfil dos profissionais. Essa maturidade entre corretoras vem sofrendo alterações trimestre a trimestre, conforme a representatividade entre corretoras sofre alterações.

Essas alterações acontecem majoritariamente devido a duas tendências do setor nos últimos trimestres:

-

- migração de escritórios entre corretoras e;

-

- fundação de novos escritórios por profissionais maduros (+3 anos de setor).

- fundação de novos escritórios por profissionais maduros (+3 anos de setor).

Ao longo de 2021, a estratégia do segundo maior player, BTG, se apoiou em adquirir escritórios da concorrência, através do pagamento de luvas e contratos comerciais de longo prazo direto com as bandeiras (escritórios). Conforme a investida ganhou força, a XP e outras corretoras investiram na retenção das operações parceiras através de contratos comerciais de longo prazo, e com isso a estratégia de BTG e Safra migrou para aquisição de equipes maduras de escritórios da concorrência.

Esta nova tendência começa a ficar mais clara quando comparamos os gráficos 11 e 12, onde demonstramos o número de novos escritórios fundados por equipes maduras (+3 anos de experiência em assessorias).

Novos – escritórios que surgiram dentro do período analisado;

Encerrados / Fusões – escritórios que desapareceram da base de dados desde o início da análise. Eles podem ter encerrado a operação ou ter sido adquiridos por outros escritórios. Podem também estar realizando alterações significativas no contrato social. Alguns ainda podem retornar em períodos posteriores pois estão em processo de transferência.

Movimentações – O grupo analisado não desapareceu da base, mas dentro de cada análises observou-se alterações no seu posicionamento, como por exemplo, mudança entre corretoras ou em caso de assessores troca de escritórios dentro da mesma bandeira.