Compras e Vendas de Quotas

Você sabe como fazer corretamente a entrada e saída dos sócios pelo preço do valuation?

Primeiramente, cabe ressaltar que os valores integralizados de Capital Social devem corresponder aos valores de mercado da empresa, porém, sabemos que nem sempre isso é possível pelas oscilações de valores.

1- Tributação na entrada da sociedade:

Quando um sócio entra na sociedade e o valor desembolsado é maior que o valor nominal (contábil), a diferença entre eles é considerado um ganho de capital da empresa e haverá tributação de acordo com o regime tributário da pessoa jurídica.

Considerando que seja do Lucro Presumido, os ganhos de capitais, as demais receitas e os resultados positivos decorrentes de receitas não compreendidas no conceito de receita bruta, serão acrescidos às bases de cálculo no lucro presumido após a presunção. Portanto, sobre o valor do ganho de capital incidirão o IRPJ mais o adicional (a depender do valor) e a CSLL com alíquota de 9%, cerca de 34% do valor será revertido em impostos. Por se tratar de outras receitas, não haverá incidência de PIS, COFINS e ISS.

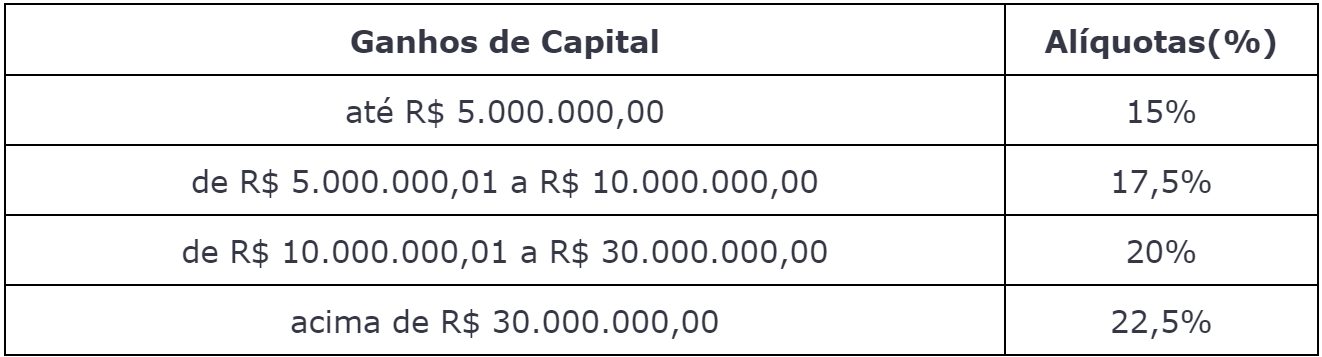

Considerando que seja Simples Nacional, ganho de capital auferido por pessoa jurídica optante está sujeito à incidência de Imposto sobre a Renda com a aplicação das alíquotas previstas no caput do artigo 21 da Lei n° 8.981/95, variando de 15 a 22.5% a depender do valor da venda.

Conforme tabela:

2 – Tributação na saída da sociedade:

Quando um sócio sai da sociedade e o valor recebido nesta saída é maior que o valor da aquisição, para a empresa cabe uma despesa com recompra de ações e, para a pessoa física, se enquadra como um ganho de capital que deverá ser tributado de acordo com a tabela progessiva de IRRF podendo ser tributado em até 27,5%.

A efetivação da entrada ou saída de sócios demanda um planejamento minucioso, visando evitar complicações futuras tanto para a entidade jurídica quanto para os indivíduos envolvidos. Por meio de estratégia tributária e uma supervisão atenta dos aspectos jurídicos e contábeis, é viável otimizar o processo e prevenir preocupações futuras.