“O mundo é alteração, a vida é sucessão.” Demócrito.

Um pouco de história

Grande parte das operações no Brasil surgiram no início do milênio e construíram muito da sua operação à imagem e presença de seus fundadores.

Aqui no Brasil, diferente do que vemos no mercado americano, não se costuma ter operações que levam os nomes dos sócios fundadores e a figura do sócio é mais atrelada para o cliente em si do que para a marca e imagem do negócio como um todo – com algumas exceções.

Entretanto, uma coisa que é muito similar entre Brasil e EUA é o fato de que, até cerca de 10 anos atrás, a assessoria em si era feita quase que exclusivamente via contato direto e presencial entre fundadores e clientes. O sócio fundador fazia o processo ponta-a-ponta e era o ponto central de toda a operação comercial.

Mais recentemente isso vem mudando com o investimento do setor nas assessorias por parte das grandes corretoras, do avanço da tecnologia e o reconhecimento da profissão.

Como consequência, diversas assessorias estão buscando investir em sua primeira sucessão – os sócios fundadores param de atender os clientes, para desenvolver as estruturas de suporte e processos mais estruturados.

Uma comparação a medicina, seria o mesmo falar que um médico parou de atender os pacientes no dia a dia para cuidar do hospital.

A necessidade por processos estruturados aumenta à medida que a assessoria consegue acumular caixa e precisa priorizar os investimentos – expansão, contratação de equipe, novos sócios e executivos.

Para processos operacionais do dia-a-dia (atendimento de cliente/gestão de portfólios), costuma-se trabalhar com equipe majoritariamente interna; para os processos estratégicos (planejamento, partnership, expansão, apuração de resultado etc.), é comum que se realize um misto entre conselho interno e consultores; e, para os processos de suporte (contas a pagar, contas a receber, faturamento, tecnologia, jurídico, etc.).

Notamos que a tendência é profissionalizar o processo com algum parceiro estratégico que assuma os custos e entregue resultados.

Toda essa profissionalização do negócio faz com que as necessidades sejam alteradas e que os sócios fundadores melhorem as estruturas de bonificação, implementem mudanças societárias e deleguem mais.

Assessoria de investimentos é um negócio de sociedade onde todos precisam ser sócio, logo, é preciso criar modelos no qual todos os sócios saibam como crescer na sociedade (responsabilidade, entregas, resultado e prazos), caso contrário o modelo não será sustentável no longo prazo e os sócios minoritários buscarão montar suas próprias sociedades.

É comum escutarmos de sócios fundadores que a concentração societária é necessária para controle de governança e garantia da implementação do processo de decisão.

No entanto, é importante ressaltar que existem meios para manter a governança de empresas, sem que haja concentração societária – vide diversas empresas com capital aberto na bolsa, onde diversos sócios fundadores não possuem grande parte do capital societário, mas possuem governança.

Minha casa (assessoria) minhas regras

O brasileiro é um povo que preza muito pela família e pelo contato com seus próximos, temos uma tendência a centralizar nossa comunicação, nossos relacionamentos e negócios com nossos pares. Prova disso é o tanto de empresa familiar que existe no país:

“Dados do Instituto Brasileiro de Geografia e Estatística (IBGE) indicam que 90% das empresas no Brasil possuem perfil familiar. Com isso, elas chegam a representar cerca de 65% do PIB e são responsáveis por empregar 75% dos trabalhadores no país.

Neste cenário, para se manterem competitivas ao longo do tempo, um plano de sucessão se revela importante.

No entanto, conforme Pesquisa Global da PwC sobre empresas familiares referente ao ano de 2018, 44% das empresas desse tipo não têm um plano de sucessão e 72,4% não apresentam uma sucessão definida para cargos-chave como os ligados à diretoria, presidência, gerência e gestão. […]” Luciano Sampaio, PwC.

Nossa geografia continental, nossa localização e a forma como sempre nos organizamos tem grande influência nesses dados. A existências de várias “tribos” dificulta um senso de comunidade e possibilidade de abertura.

Minha casa, minhas regras é o mantra. Essa visão é compartilhada em várias empresas e com as assessorias não é diferente.

O fundador costuma abrir muito pouco a sociedade e, quando abre, abre com os pares mais próximos, não transparecendo e permitindo uma inserção no plano societário de colaboradores que estão caminhando junto à empresa.

Segundo dados levantados por nossa equipe, em torno de 85% das operações de assessoria, no Brasil, possuem 90% ou mais do capital societário concentrado na mão dos sócios fundadores.

É verdade que muito dessa concentração é vista em escritórios menores, pois 80% dos escritórios G5, 62% dos escritórios G30 e 49% dos emergentes já possuem sócio administrador com menos de 90% do capital social.

Ainda assim, se olharmos a média percentual de capital societário, ela fica abaixo de 0,20% por sócio para os escritórios G5 e G30.

Importante lembrar que a questão da obrigatoriedade de entrar na sociedade para trabalhar como AAI influencia nesses números.

A concentração é um passivo para a operação, principalmente para as mais consolidadas e que estão há anos no mercado.

Ela fragiliza o longo prazo da operação e gera perda de talentos que acabam ficando insatisfeitos.

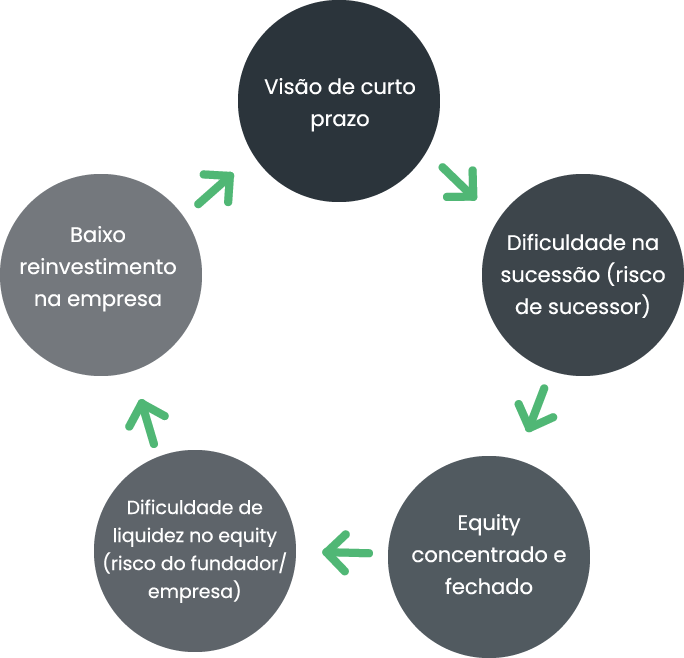

A seguir apresentamos um ciclo que costuma ser caracterizado em assessorias com equity muito concentradas, já trazendo insights de como é lá fora e como isso pode impactar no momento que a regulação para sócio capitalista avançar no Brasil.

O ciclo valuation versus concentração societária

O que percebemos é que, quanto menos preocupado com o longo prazo, maior é o valuation e menor a chance de outros sócios conseguirem crescer na sociedade.

Caso o valuation seja muito alto, o sucessor acaba tendo um risco muito grande, uma assimetria entre o quanto que ele vai ter de assumir de responsabilidade versus o quanto de sociedade ele terá na sucessão.

O ponto principal é balizar entre o que foi feito no passado e o que esse sucessor ainda fará no futuro e que justificará ele ter mais ou menos de sociedade.

Nesse ponto vale reforçar, mais uma vez, a natureza de uma assessoria de investimentos que, diferente de bancos e grandes corretoras, não existe barreira de entrada ou saída para que o sucessor funde outra assessoria e replique o modelo rapidamente, por isso a importância de incentivar o crescimento dentro da própria sociedade.

As pessoas que estão construindo o negócio precisam saber a porcentagem que eles podem ter e o que eles precisam fazer para adquirir esse equity.

Isso porque quanto mais concentrado e fechado for o pool societário, mais difícil é de se encontrar um sucessor interno para a operação.

O equity concentrado pode fazer sentido no início da assessoria, entretanto, ele precisa ser aberto e transparente, conforme a contribuição de outras pessoas para o crescimento da empresa torna-se relevante.

Como exemplo, empresas de assessorias no estágio inicial, onde existem apenas sócios comerciais, o equity deve ser uma função da contribuição do patrimônio desses comerciais.

No entanto, conforme as estruturas de suporte vão crescendo e tornam-se mais relevantes para a empresa, é importante que o equity comece a ser transferido de áreas comerciais para operacionais e executivos, caso contrário, será muito difícil evitar a saída desses profissionais à concorrência.

Geralmente, para justificar os múltiplos altos e a concentração atual, ouvimos as seguintes afirmações:

• “Estou há anos construindo esse negócio e acredito que mereço ser melhor remunerado pela operação e marca que construí”; ou

• “O mercado [operações com dinâmicas completamente diferentes] está praticando esse múltiplo de X vezes EBITDA e estamos repassando isso internamente”.

É preciso ter cuidado com esses vieses do fundador, pois quanto mais o fundador insistir em um valuation fora da realidade para a sua operação, mais ele encontrará um desses dois cenários:

1) equipe descontente e ciente de que pagou muito caro pela operação; ou

2) não conseguir comprador interessado em adquirir as cotas oferecidas.

Quanto mais difícil de encontrar comprador, menor é a liquidez do equity e menor é o reinvestimento na empresa.

À medida que a sucessão se torna complexa e de difícil implementação, eventuais sócios capitalistas tendem a avaliar uma diminuição do valuation do negócio.

Essa é a consequência do efeito da perpetuidade, que nesse caso não existe, quando olhamos para o método de fluxo de caixa descontado.

Além disso, quem comprou cotas vai vendo sua posição se depreciar e isso vai minando o ambiente da empresa e fica cada vez menor o interesse de se aportar e de fazer parte dessa sociedade – todo o ciclo fica cada vez mais focado no curto prazo.

Temos, ao final, uma empresa com um gestor “cansado”, diminuindo a atuação no dia a dia e sem um plano de sucessão.

Nesse cenário tendemos a ter uma queda na margem e na captação do negócio e, com a concorrência evoluindo, vai ficando cada vez mais difícil expandir e justificar os múltiplos pagos.