O futuro financeiro das assessorias de investimentos depende de decisoes tomadas agora. Esta analise detalha os vetores regulatorios, tributarios e competitivos que estao comprimindo margens e redefinindo o valuation das assessorias no Brasil — e o que fazer a respeito.

A queda pela inercia: por que a margem das assessorias esta em risco

A queda de margem nas assessorias de investimentos e um processo silencioso, nao um evento. A tese central e simples e incomoda: a maior parte das assessorias nao vai “quebrar” em manchete — vai perder qualidade de margem em silencio ate que a estagnacao vire destino.

O mito da assessoria lucrativa nasceu de um periodo especifico do mercado brasileiro marcado por: (i) crescimento organico acelerado; (ii) ROA alto o bastante para esconder ineficiencias; (iii) incentivos comerciais reforcando o caixa; (iv) controle gerencial imaturo; e (v) pouca disciplina de gestao, pois a receita crescia mesmo quando a operacao rodava no improviso.

Existem momentos em que voce precisa pisar no acelerador, mesmo que a vontade e o medo te facam querer botar o pe no freio. Inercia: substantivo feminino — resistencia que a materia oferece a aceleracao.

O que mata a empresa e um ciclo vicioso: queda de margem e de crescimento reduz capacidade de investir, piora a proposta de valor para profissionais, perde time, cai AuC/AuM, cai receita, e o ciclo se retroalimenta.

Tres forcas ja estao operando simultaneamente, mudando a DRE de forma estrutural:

- Competicao por profissionais e pelo relacionamento com o cliente — bancos se preparando para disputar o canal B2B e Wealth Services ganhando escala e democratizando infraestrutura.

- Regulacao e transparencia — deslocam a narrativa do “produto” para o “servico” e aumentam custo de observancia, incluindo o avanco de normas da CVM e demandas de rastreabilidade. A AAWZ acompanha essa mudanca de base desde 2021 como parte da migracao para consultoria CVM.

- Reforma tributaria — adiciona pressao de caixa e de conformidade, com IBS e CBS exigindo destaque em documentos fiscais eletronicos e um desenho de split payment que altera a mecanica de recolhimento na liquidacao financeira.

O contrapeso existe e e poderoso: produtividade operacional e inteligencia de dados. O Banco Central registrou, em 2025, mais de 100 milhoes de autorizacoes de compartilhamento e pagamentos no ecossistema de Open Finance, conectando dezenas de milhoes de contas. Quem usar esse motor reduz custo por cliente, amplia share of wallet e estabiliza receita. Quem nao usar, perde um dos poucos amortecedores capazes de compensar a pressao simultanea de payout e impostos.

E muito raro uma empresa de assessoria de investimentos quebrar. Alguns fatores contribuem: custos majoritariamente variaveis, fontes de financiamento tipicas sao as proprias corretoras e, em caso de liquidacao, sempre existe um valor terminal relevante — a carteira de clientes. Mais de 85% do crescimento das assessorias hoje vem de forma inorganica, ou seja, de operacoes comprando outras operacoes. O crescimento organico e mais baixo, mas e o que traz perenidade e alivia o CAPEX.

O fracasso de uma assessoria nao tem cara de manchete. Nao contem headlines tipo “liquidacao”, “quebra”, “falencia”. O fracasso e um processo que se estende por anos, descendo a ladeira vagarosamente — cisoes, M&As ou, se houver habilidade e inteligencia, um turnaround.

Anatomia economica da assessoria: onde a margem realmente morre

A DRE de uma assessoria de investimentos e uma disputa por poucos pontos percentuais. A receita bruta pode parecer elevada, mas boa parte ja nasce comprometida no repasse ao time comercial e na estrutura de distribuicao. A margem morre na combinacao entre payout, produtividade e previsibilidade.

Ha tres variaveis que explicam quase tudo:

ROA operacional do canal

ROA operacional e a receita anual gerada por unidade de AuC (ativos sob custodia). Quando ROA cai, a receita por cliente cai e o que era custo fixo vira peso. A migracao para fee fixo muda a otica do risco, mas quanto mais o mercado evolui em produtividade, mais esse fee tende a ser pressionado — sem contar que se exige uma estrutura de custo diferente para reter clientes nesse formato.

Payout efetivo

O payout efetivo soma comissoes, repasses contratuais, minimos garantidos, luvas e qualquer mecanismo de retencao. A entrada de bancos no B2B tende a aumentar a concorrencia por profissionais. Concorrencia por profissional quase sempre vira competicao por payout, e payout mais alto derruba EBITDA rapidamente — num negocio onde a maior linha de custo e variavel. Esse dinamica reforça a importancia de um contrato social bem estruturado e de mecanismos de partnership efetivos.

Estrutura de back office e escalabilidade

A visao asset light existe para impedir que o crescimento de receita seja acompanhado por crescimento proporcional de suporte. Despesas administrativas e operacionais podem representar cerca de 45% da receita liquida, e um projeto asset light de medio prazo pode reduzir esse patamar para 25% a 30%. O objetivo e evitar internalizacoes que nao movem ponteiro, buscando parceiros e softwares ao inves de construir tudo dentro de casa.

De forma direta: “margem” nao e uma linha. Margem e uma arquitetura. Ela depende de como voce decide, com metodo, quatro coisas: o que voce remunera, o que voce terceiriza, o que voce mede, e qual parte do relacionamento com o cliente gera receita recorrente sem conflito.

A migracao de profissionais para consultorias CVM aparece como risco estrutural. A evolucao do mercado e do investidor, as novas resolucoes e o proxy de como funciona em mercados internacionais (EUA e Europa) fazem com que a consultoria CVM se torne realidade. Quem nao tem processo e discurso de fee perde profissional para quem tem.

A diferenca critica e que consultoria bem executada tende a produzir receita mais previsivel e sobre um patrimonio maior do cliente, o que aumenta o valor economico do negocio. Permite cobrar o cliente em diversos formatos: fee, mensalidade, one-shot diagnostico — ficando vedada apenas a cobranca de comissoes por produto.

Sua DRE precisa de um diagnostico estrategico?

A AAWZ ajuda assessorias a reformar a mecanica economica do negocio — de partnership a modelo asset light. Fale com um consultor especializado.

Vetores de pressao de margem: o que castiga a inercia

Vetores de pressao de margem sao os fatores externos e internos que deslocam linhas da DRE — repasse, impostos, pessoal, tecnologia, compliance e SG&A — comprimindo EBITDA e margem liquida. A seguir, os efeitos qualitativos e quantitativos de cada vetor, com estimativas em pontos percentuais.

Novo CBS e reforma tributaria

Em 2027, a transicao tributaria deixa de ser simbolica. IBS e CBS passam a conviver de forma mais relevante com o sistema atual, ampliando gradualmente sua participacao na tributacao sobre a receita. Para assessorias, isso significa sair do “ano teste” de 2026 e entrar em um periodo com impacto perceptivel na DRE.

A preocupacao central passa a ser o enquadramento definitivo do servico no novo regime e a consolidacao das regras de creditamento — especialmente criticas para operacoes intensivas em mao de obra e com baixa geracao de creditos fiscais.

O avanco operacional do split payment em 2027, com retencao mais estruturada de IBS e CBS na liquidacao financeira, reduz o “float” tributario. Para assessorias com alto payout e forte dependencia de fluxo recorrente de comissoes, isso aumenta a necessidade de capital de giro e pressiona o custo financeiro.

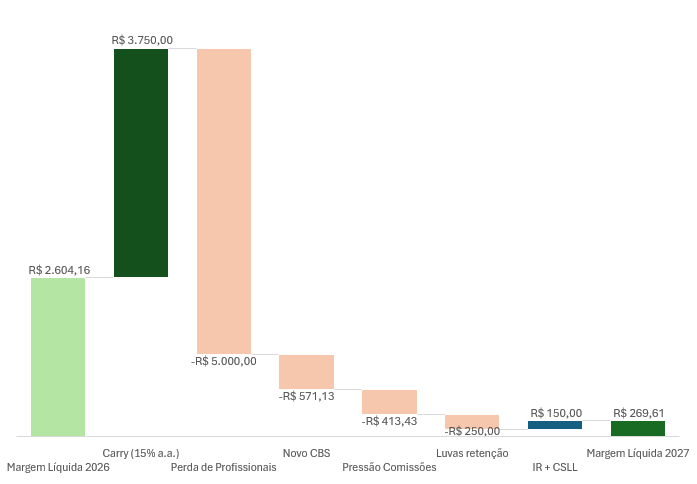

Pressao estimada: 2,86 pontos percentuais de margem, ja considerando reducao de 30% no CBS com a utilizacao das compensacoes.

Perda de equipe e pressao no pacote de remuneracao

As regulamentacoes que facilitaram a escala das consultorias CVM e a entrada dos bancos no B2B tendem a aumentar a concorrencia por profissionais. Um aumento de 2,0 a 5,0 p.p. no repasse, em um P&L com repasse de 50%, reduz EBITDA na mesma magnitude se os demais custos ficarem constantes.

A estimativa e que cerca de 30% do captable esta sob risco, considerando vencimentos de lockup, vesting e outros mecanismos das luvas pagas no passado. Parte pode ser defendida com novas frentes de negocio e reestruturacao dos incentivos. Do restante, considera-se uma perda de 20% da receita no cenario de inercia. Os 10% “defendidos” geram despesa de pagamento e execucao dos non-competes.

- Pressao no custo de comissoes: 5 pontos percentuais em relacao a receita liquida

- Reducao de receita: 20% caso nada seja feito para reter profissionais

- Recomposicao parcial: carry de 15% sobre a custodia atual

A contramedida nao e “pagar mais”. E mudar o que se oferece: partnership serio, trilhas de carreira, estrutura de atendimento e operacao asset light para sustentar payout competitivo sem morrer por dentro — reformar sociedade, treinar discurso fee based e reposicionar marca contra as narrativas do mercado.

Despesas fixas e CAPEX

No cenario de inercia, a manutencao da estrutura de suporte leva a um EBITDA de 19,25% para 2027. Para atracao e manutencao de profissionais, consideram-se luvas/minimo garantido em torno de 0,7% do AuC e depreciacao de contrato para 5 anos impactando o CAPEX.

Ao todo: quase 10 pontos percentuais de queda na margem liquida — ou R$ 2 milhoes/ano a menos de lucro liquido.

Lembrando que estamos falando de uma operacao top-performance. A maioria das operacoes opera com margem EBITDA entre 5% e 15%, o que geraria problemas ainda maiores e aceleraria o ciclo vicioso da Figura 1.

Vetores de expansao de margem: como sair da inercia

Vetores de expansao de margem sao as alavancas estrategicas e operacionais que uma assessoria controla para defender e ampliar sua rentabilidade. A seguir, os principais mecanismos com estimativas de ganho em pontos percentuais de margem EBITDA.

Open Finance e robo advisor B2B

Open Finance e o ecossistema regulado pelo Banco Central em que o cliente autoriza compartilhamento de dados e a instituicao passa a conhece-lo melhor para ofertar servicos adequados. Em 2025, o Banco Central reportou mais de 100 milhoes de autorizacoes de compartilhamento e pagamentos, conectando dezenas de milhoes de contas.

O efeito na margem e assimetrico:

- Sem CRM e rotina: Open Finance aumenta churn e reduz margem

- Com metodo: aumenta margem porque reduz custo por cliente e amplia share of wallet

Ganho estimado: 0,5 a 2,0 p.p. de margem EBITDA em 24 meses para operacao disciplinada — via reducao de esforco manual, retrabalho, tempo de onboarding e abertura de conta.

A CVM registra que o uso de robos consultores nao mitiga responsabilidades do consultor e continua sujeito as obrigacoes e regras aplicaveis a consultoria. O efeito da automacao de alocacao e rebalanceamento e reducao de custo marginal de atendimento e padronizacao de recomendacao. Ganho tipico: 0,5 a 1,5 p.p. de margem EBITDA em operacoes onde o comite de investimentos e o time de suporte consomem muito tempo manual.

Uma solucao robusta de robo advisor B2B permite:

- Criar suitability personalizado e alinhar para cada cliente ou grupo familiar

- Parametrizar base de ativos com whitelist de produtos aprovados

- Criar carteiras recomendadas linkadas ao perfil dos clientes

- Rebalancear portfolio considerando prateleira do mercado e posicao consolidada

- Conectar com CRM e centralizar regua de relacionamento com flags de atuacao

Robo advisor B2B whitelabel da AAWZ

Solucao plug-and-play para consultoria CVM, wealth e MFO: suitability, carteiras recomendadas, rebalanceamento automatico e integracao com CRM. Em operacao desde 2018.

IA, automacao e compliance como alavanca de margem

A tese operacional e que o que nao move ponteiro nao deve ser internalizado. A reestruturacao asset light permite terceirizar suporte e rodar indicadores de DRE e KPIs sem stack dedicado. Com IA, existem duas esteiras para atuar:

- IA para o dia a dia: rotinas repetitivas ou bracais realizadas com agents — base de conhecimento, workflow e ferramentas revistos para reposicionar o business

- IA transformacional: criar linhas de negocio e receita a partir de inteligencia construida e disponibilizada para clientes — foco em ser IA-driven

Antes da inteligencia artificial, precisamos da inteligencia de dados.

Se voce reduz custos administrativos e operacionais como fracao da receita liquida, abre 2,0 a 6,0 pontos percentuais de margem EBITDA dependendo do ponto de partida. A automacao sem governanca, porem, cria risco. A LGPD e a regulacao elevam o custo do erro. A ANPD produziu estudo tecnico orientativo sobre anonimizacao e tecnicas computacionais, reforcando que anonimizacao e um processo de gestao de riscos de reidentificacao.

O efeito liquido na margem depende da maturidade:

| Horizonte | Efeito na margem | Descricao |

|---|---|---|

| Curto prazo | -0,2 a -0,5 p.p. | Investimento em arquitetura e controles de dados |

| Medio prazo | +0,5 a +2,0 p.p. | Habilitador de produtividade e reducao de risco reputacional |

| IA para compliance | +0,5 a +2,0 p.p. | Reducao de retrabalho, custo de multa e contingencia |

Para compliance financeiro em consultorias, o ponto nao e tecnologia — e industrializar o minimo regulatorio: suitability, trilhas de recomendacao, evidencia e rastreabilidade.

Passaporte financeiro global

O passaporte financeiro global e uma alavanca estrategica que consolida historico financeiro, perfil de risco, certificacoes e validacoes regulatorias em um registro digital interoperavel. A iniciativa possui duas oticas:

Na otica do investidor: reduz friccoes operacionais, elimina redundancias de KYC e fortalece compliance. Investidores brasileiros acessam produtos globais com menos burocracia, players estrangeiros operam no Brasil com menor atrito regulatorio.

Na otica do profissional: a nova CPA (Certificacao Profissional ANBIMA) se torna documento com validade internacional, fruto de acordo bilateral entre a ANBIMA e a EFPA Espanha, com foco inicial na Espanha e Uniao Europeia a partir de 2026.

Em DRE, a oportunidade esta em ampliar receita por cliente com produtos globais e solucoes patrimoniais — mas exige capacidade de compliance, processos e governanca. Se bem executado, e expansao de margem por aumento de ticket com custo incremental controlado.

O impacto no lucro liquido: cenario inercia versus cenario execucao

O impacto no lucro liquido de uma assessoria e a resultante final dos vetores de pressao e expansao de margem aplicados sobre a DRE. A disciplina de cenario e a unica forma adulta de discutir o futuro financeiro das assessorias.

Os tres cenarios analisados neste relatorio sao:

| Cenario | Descricao | Perfil |

|---|---|---|

| Base 2026 | Escritorio top performance focado em assessoria tradicional, seguros e cambio | Maior foco em pessoa fisica |

| Inercia 2027 | Deixar o status quo guiar e esperar virar 2027 | Queda de ~10 p.p. na margem liquida |

| Execucao 2027 | Puxar plano de acao: modelo de negocio, incentivos, eficiencia | Defesa de ~9,25 p.p. vs inercia |

Cenario de execucao: consultoria CVM como hedge estrategico

A abertura de uma estrutura de consultoria CVM funciona como hedge estrategico. O mercado esta recebendo sinais claros de aumento de participantes e necessidade de regras. Para parte das operacoes, abrir consultoria CVM e uma forma de reter profissionais e clientes que migrariam de qualquer maneira para fee based.

No cenario de execucao:

- Perda de time: apenas 60% do total considerado no cenario inercia

- Receita de novas linhas: custodia de ~R$ 600 milhoes a fee medio de 0,50%

- Carry: constante em 15% ao ano

- Defesa no comissionamento: ~2 p.p. em relacao ao cenario inercia, via share of wallet maior

Revisao de partnership e remuneracao

Em DRE, partnership e um mecanismo de realinhar repasse no longo prazo sem perder competitividade. Transforma parte da remuneracao que era custo variavel em patrimonio e alinhamento. O objetivo nao e “pagar menos” — e premiar o que cria valor e penalizar o que consome capacidade da empresa.

Otimizacao de despesas e modelo asset light

O modelo asset light defendido pela AAWZ enfatiza terceirizacao do que nao move ponteiro e foco na atividade fim. O criterio e simples: tudo que nao aumenta captacao, retencao ou qualidade de recomendacao deve ser avaliado para externalizacao ou automacao. Financeiro, contabil, juridico, compliance, BI e back office sao candidatos naturais. Para uma analise completa dos encargos trabalhistas nas assessorias, e fundamental entender o impacto de cada linha na DRE.

Resultado: defesa de 9,25 p.p. em relacao ao cenario inercia — mais de R$ 3 milhoes/ano de eficiencia operacional.

Premissas utilizadas nas simulacoes

| Premissa | Valor |

|---|---|

| Custodia | R$ 5 bilhoes |

| ROA / Fee | 0,50% |

| Comissionamento medio (ROL) | 35% (2026) / 40% (inercia) / 38% (execucao) |

| Perda de receita (saida profissionais) | 20% |

| Carry de crescimento | 15% |

| Luvas (0,7% AuC) | R$ 250 mil (R$ 1,2 milhao depreciado em 5 anos) |

| CBS apos compensacoes | 6,51% (inercia) / 6,32% (execucao) |

| Resultado financeiro | Caixa = 6x SG&A cenario atual, rendendo 12% a.a. |

| IR/CSLL | ~12% (equivalente em todos os cenarios) |

Futuro financeiro das assessorias de investimentos: valuation e multiplo de EBITDA

O multiplo de EBITDA e uma forma pratica de aproximar valor presente de caixa futuro. Ele cai quando ha tres sinais: crescimento menor, margem menor e risco maior de churn. Qualquer dinamica que reduza previsibilidade de caixa reduz multiplo, seja de EBITDA ou de AuC.

Considerando o lucro liquido proximo a R$ 3 milhoes (12%) e o equity gerencial em torno de R$ 30 milhoes, o return on equity (ROE) e de apenas 10%. Para comparacao: o ROE do BTG gira em torno de 27% e XP 23% — com custo de capital inferior ao de uma assessoria.

O custo de capital de uma assessoria chega a 20% a.a. — basta olhar o site da ANBIMA e verificar quanto qualquer debenture de empresa com maior governanca paga de premio. O equity gerencial de R$ 30 milhoes usa um multiplo de 0,6% do AuC para R$ 5 bilhoes de custodia.

Margem e funcao de alavancas que voce controla e choques que voce nao controla. A governanca serve para transformar choques em plano.

Para uma analise completa de como avaliar sua operacao, consulte nosso guia sobre valuation de assessorias de investimentos.

Dados relevantes sobre ROE e custo de capital (Fonte: Aswath Damodaran, “Musing on Markets — Data Update 6 for 2026: In Search of Profitability”):

- 29% dos negocios no mundo nao geram ROE para cobrir o custo de capital

- Esse numero cai para 19% quando se exige um alfa de 5% para custear o reinvestimento

Quanto a reforma tributaria sobre lucro, dois pontos ja estao em vigor: cobranca de dividendos (acima de R$ 50 mil/mes ou R$ 600 mil/ano) e aumento da presuncao de imposto no lucro presumido para empresas com faturamento acima de R$ 5 milhoes/ano.

Reestruture seu partnership e valuation com a AAWZ

M&A seletivo, revisao de captable, modelo asset light e consultoria CVM — a AAWZ desenha o plano completo de reestruturacao da sua assessoria.

M&A seletivo como instrumento de defesa e aceleracao

A CVM 178 ampliou flexibilidade societaria e impulsionou discussoes de governanca, compliance e valuation no contexto de M&A. O objetivo do M&A nao e tamanho por vaidade — e consolidar custodia, reduzir duplicacao de SG&A, fortalecer marca e aumentar poder de negociacao institucional.

Para quem nao possui atratividade ou esta “cansado” de remar, a alternativa e vender a operacao para focar na base de clientes ou resolver o problema da estagnacao do time — juntando-se a uma operacao com maior stack de suporte e gestao.

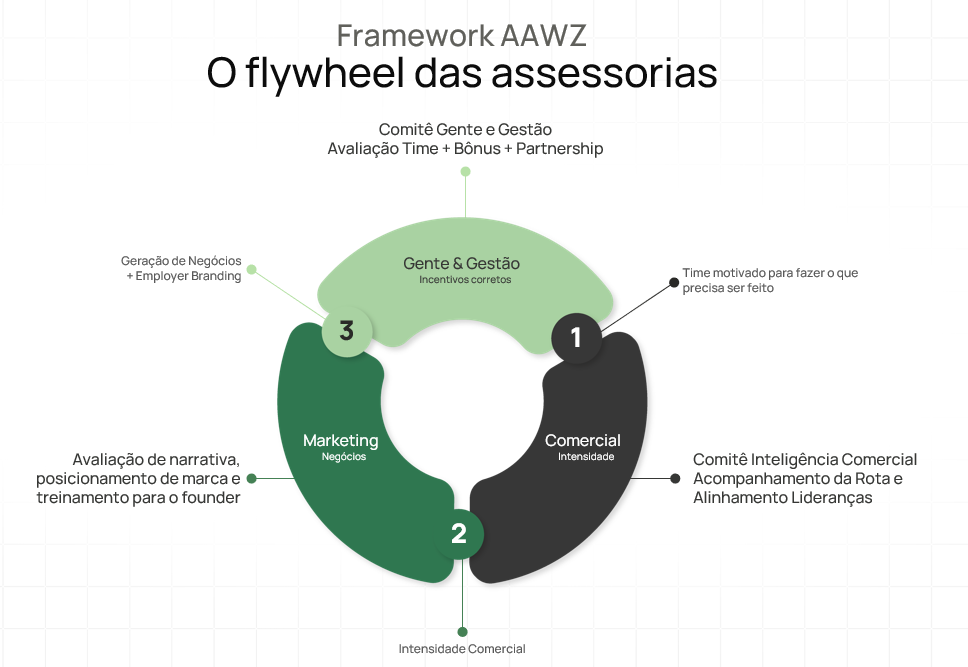

O flywheel AAWZ: gerador de margem e perenidade para assessorias

O flywheel AAWZ e a logica operacional que conecta gente, gestao, produtividade e margem em um ciclo virtuoso autorreforçante. O programa de aceleracao atua em frentes integradas: marca, cultura, gestao comercial, modelo de negocio e reestruturacao asset light, com ritos de comites e governanca.

A mecanica do flywheel:

- Gente e gestao elevam produtividade

- Produtividade eleva qualidade comercial

- Comercial eleva aquisicao e retencao

- Marketing reforca posicionamento, narrativa e negocios

- Financeiro transforma tudo em margem e reinvestimento, fechando o ciclo

A alavancagem comeca com a jornada de aceleracao estrategica da AAWZ, que vai desde a tese e visao de longo prazo, passando por reestruturacao e reposicionamento, ate eventual selecao de alvos e oportunidades para deal estrategico. Ao longo dessa jornada, a AAWZ analisa aplicacoes de analytics, IA, plano de carreira, avaliacao de desempenho, estrategia founder-led creator, funil e rotinas hunter/farmer.

Para uma visao completa de como a assessoria se insere no ecossistema regulatorio e operacional, consulte nosso guia completo sobre assessoria de investimentos.

Conclusao: o futuro financeiro das assessorias e decidido agora

A migracao de profissionais para consultorias CVM amplifica a pressao sobre o futuro financeiro das assessorias. A transformacao da receita de rebate em receita de fee exige transparencia de remuneracao e excelencia de atendimento. A discussao de valuation muda: nao vale mais “quantos bilhoes de AuC” — vale “quanta receita recorrente e contratada, com churn controlado e margem sustentada”.

Em resumo: queda de margem e de crescimento reduz capacidade de investir, piora a proposta de valor para profissionais, perde time, cai AuC/AuM, cai receita e o ciclo se retroalimenta. Voce precisa fazer um turnaround e transformar isso em ciclo virtuoso, realizando a reengenharia e entendendo as principais vertentes de pressao e expansao de margem do seu negocio.

O ativo real do profissional e a carteira de clientes e o lifetime value (LTV) de cada aporte.

No meio da guerra das instituicoes, a assessoria que vence e a que escolhe o “certo do jeito certo”. Foram anos usando capital para estudar, se capacitar e estar nos lugares certos para construir o que foi construido. Nao vale depreciar isso em prol de imediatismo. Ate porque, no pior dos cenarios, voce ainda tem um ativo valioso para negociar e fazer eventual transicao.

Essa escolha nao e moralismo — e estrategia de longo prazo. Quanto melhor voce atende seu cliente, mais valoriza o principal ativo construido ao longo da carreira: a sua base de clientes. A partir dai, o composto trabalha e a margem melhora. Esse pode ser o inicio da salvacao para o futuro financeiro das assessorias.

Perguntas frequentes sobre o futuro financeiro das assessorias

Qual a margem media de uma assessoria de investimentos?

A margem EBITDA media da maioria das assessorias de investimentos no Brasil situa-se entre 5% e 15%. Operacoes consideradas top-performance alcancam margens superiores, mas mesmo essas enfrentam pressao crescente dos vetores tributarios (CBS), de payout (concorrencia por profissionais) e de custos fixos.

O ponto critico e que a margem liquida, apos CAPEX com luvas e minimos garantidos, resultado financeiro e IR/CSLL, pode ficar significativamente abaixo do EBITDA. Nas simulacoes deste relatorio, uma operacao top-performance com R$ 5 bilhoes de custodia e ROA de 0,50% chega a um lucro liquido proximo a 12% da receita liquida no cenario base — e esse percentual cai a cada ano de inercia.

Margens acima desses patamares existem, mas sao outliers: operacoes que fazem pagamento de socios-chave via distribuicao de lucros, possuem verticais de asset com margem diferenciada ou praticas de atendimento que geram receita de curto prazo a custo de longo prazo.

Como a reforma tributaria impacta as assessorias?

A reforma tributaria impacta as assessorias de investimentos em duas frentes. A primeira e o CBS (Contribuicao sobre Bens e Servicos), que a partir de 2027 passa a conviver de forma mais relevante com o sistema atual. A pressao estimada e de 2,86 pontos percentuais de margem, ja considerando reducao de 30% com compensacoes. A segunda frente e o split payment, que altera a mecanica de recolhimento na liquidacao financeira, reduzindo o “float” tributario e aumentando a necessidade de capital de giro.

Para assessorias com alto payout e forte dependencia de fluxo recorrente de comissoes, o efeito combinado de maior carga efetiva e menor folga de caixa comprime margens, exigindo revisao de estrutura societaria, modelo de repasses e engenharia tributaria para preservar EBITDA. Alem disso, a reforma sobre lucro ja trouxe cobranca de dividendos acima de R$ 50 mil/mes e aumento da presuncao para empresas que faturam mais de R$ 5 milhoes/ano.

A mitigacao passa por enquadramento definitivo no novo regime, otimizacao das regras de creditamento e reestruturacao do modelo de repasses — temas que a AAWZ aborda no programa de aceleracao de assessorias.

O que e o modelo asset light para assessorias?

O modelo asset light para assessorias de investimentos e a estrategia de terceirizar todas as funcoes que nao aumentam diretamente captacao, retencao ou qualidade de recomendacao. Financeiro, contabil, juridico, compliance, BI e back office sao candidatos naturais para externalizacao ou automacao quando a operacao nao tem escala de time interno.

Na pratica, despesas administrativas e operacionais podem representar cerca de 45% da receita liquida numa assessoria tradicional. Um projeto asset light de medio prazo pode reduzir esse patamar para 25% a 30%, liberando entre 2,0 e 6,0 pontos percentuais de margem EBITDA. A AAWZ defende esse modelo como pilar da reestruturacao: terceirizar suporte, rodar indicadores de DRE e KPIs sem stack dedicado, e focar toda a energia interna na atividade fim.

O erro mais comum e tentar internalizar tudo. Ja existem operacoes que investiram mais de R$ 1 milhao em desenvolvimento de consolidador de carteiras interno sem conseguir competir com solucoes de mercado. O modelo asset light evita essa armadilha ao direcionar investimento apenas para o que cria diferenciacao real.

Vale a pena migrar de assessoria para consultoria CVM?

A migracao para consultoria CVM funciona como hedge estrategico, nao como solucao magica. Para parte das operacoes, abrir uma estrutura de consultoria CVM e uma forma de reter profissionais e clientes que migrariam de qualquer maneira para fee based. No fee fixo da corretora, a assessoria ainda opera como sell-side — e essa narrativa e dificil de contornar no mercado.

A consultoria CVM bem executada produz receita mais previsivel e sobre um patrimonio maior do cliente, aumentando o valor economico do negocio. Permite cobrar em diversos formatos (fee, mensalidade, one-shot diagnostico), ficando vedada apenas a cobranca de comissoes por produto. Porem, exige metodo: risco juridico, exigencia de contrato, governanca de recomendacao, cobranca e retencao. E um negocio de disciplina.

Nas simulacoes deste relatorio, o cenario de execucao com consultoria CVM defende 9,25 p.p. de margem em relacao ao cenario de inercia — mais de R$ 3 milhoes/ano de eficiencia operacional. A decisao depende de demanda real da base, estrutura de compliance e capacidade institucional para executar sem risco.

Como proteger o captable e reter profissionais na assessoria?

A protecao do captable comeca com a revisao do contrato social e do modelo de partnership. A estimativa e que cerca de 30% do captable das assessorias esta sob risco, considerando vencimentos de lockup, vesting e mecanismos de luvas pagos no passado. Sem acao, a perda estimada chega a 20% da receita.

A contramedida nao e apenas “pagar mais” para resolver o problema. E mudar o que se oferece: partnership serio com premiacoes e diluicoes por performance e cultura, trilhas de carreira, estrutura de atendimento e operacao asset light. O objetivo e transformar parte da remuneracao variavel em patrimonio e alinhamento — premiar quem cria valor e penalizar quem consome capacidade. A ausencia de mesa proprietaria ou repasse de carteira sem protecao juridica sao fatores que amplificam o risco.

Se o partnership foi estruturado em 2021, 2022 ou 2023, o cenario mudou. A AAWZ recomenda revisao dos incentivos considerando as novas frentes de negocio (consultoria CVM, wealth), reestruturacao de encargos trabalhistas e protecoes juridicas adequadas no momento de transicao de carteira.