No mundo do M&A, compradores pagam por fluxo de caixa previsível, equipe com tração e churn sob controle. Quando a área comercial opera com réguas de relacionamento, executadas com disciplina e auxiliadas pelo uso do CRM, o valuation inevitavelmente cresce.

O ponto cego de muitos escritórios é acreditar que valuation nasce só de AuC e ROA. Na verdade, ele nasce de um motor comercial que transforma esforço em crescimento orgânico, ou seja, captação líquida gerada pelo time de assessores da base.

O crescimento inorgânico, em contrapartida, vem da entrada de novos profissionais com carteira (com ou sem luvas), aquisição de operações menores ou investimento em trafego para geração de leads.

Na história recente do setor de assessorias, a maior parte do ganho de custódia ainda veio do crescimento inorgânico (entre 70% e 85%). Porém, como é um crescimento financiado por investimento, seu ROI é menor e a capacidade de criar narrativas para sustentar a premissa de que “vai continuar crescendo” diminui.

Daí surge o valor do crescimento orgânico no valuation das operações, pois além de ser um grande potencializador dos múltiplos, é um caminho mais barato no longo prazo. Processo comercial bem desenhado = menos risco de perda de tração = desconto menor = múltiplo maior.

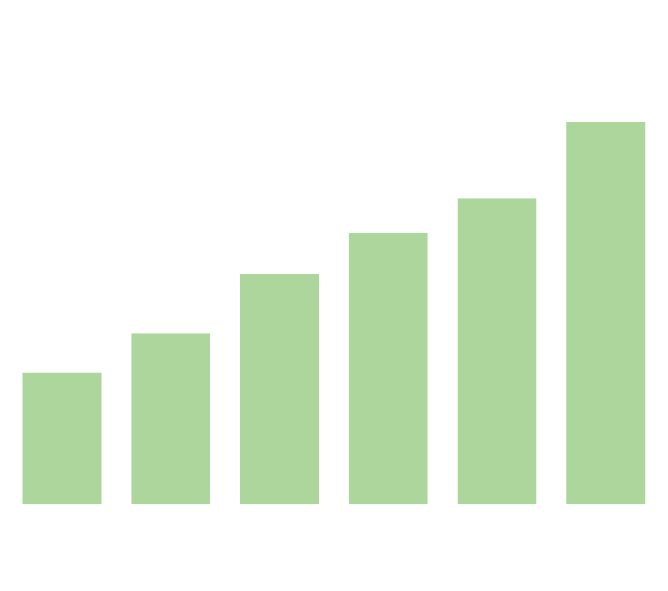

Simulando um DCF simplificado, um escritório com AuC de R$3 bi, ROA de 0,50% e 25% de margem EBITDA pode ter seu múltiplo quase que triplicado quando levamos o crescimento orgânico de 0% para 16% ao ano (isso já considerando um carrego anual de 10% nos dois cenários, referente à valorização natural dos ativos).

Premissas base: AuC = R$ 3 bi; RoA = 0,50%; Carrego anual = 10%; Margem EBITDA = 25% da receita líquida; Custo de capital = 20%

Números saudáveis para operações buscarem no seu desempenho comercial devem estar no range de 0,50% a.m. a 1,50% a.m. de captação líquida sobre AuC (crescimento orgânico de 6% a.a. a 20% a.a., no gráfico acima). Um processo comercial bem estruturado e consistente é o que permite defender esse tipo de premissa de crescimento num modelo de valuation.

Além disso, podemos até mesmo argumentar que o tradeoff entre buscar mais margem ou mais crescimento favorece as iniciativas que podem prejudicar (sob controle) a margem da operação em prol de mais crescimento consistente.

Sensibilidade no valuation de uma assessoria com base na variação da margem EBITDA e crescimento orgânico. Demais premissas mantidas constantes conforme case do gráfico anterior.

Vendo a análise de sensibilidade acima, em quase todas as situações, existe maior ganho de valuation focando em aumentar o crescimento orgânico do que aumentar a margem do negócio. Obviamente, considerando que a operação já possui uma margem saudável.

Processo comercial é diferente de burocracia. É crescimento com consistência. E crescimento com consistência é o que o comprador precifica com prêmio.

Seja para colocar o seu motor comercial para rodar como para criar uma tese de M&A que pare de pé, a AAWZ, o maior e mais antigo player independente do mercado de assessorias de investimento no Brasil, está do seu lado. Quer saber mais ? Entre em contato!