Importante sempre entendermos a diferença de valuation interno (para equipe) versus valuation externo (para investidores/sócios capitalistas). O que vemos no acordo de sócios e que praticamos nas rodadas de partnership interna, costuma ser o valuation interno que tende a seguir algum múltiplo de EBITDA ou Lucro Líquido. Esse valuation tende a ter um desconto do valuation que seria externo. Isso no intuito de gerar atratividade para compradores internos

Ainda nesse assunto de atratividade, nossa solução de Estruturação de Incentivos e Partnership resolve boa parte do problema de lideranças e motivação com os incentivos corretos para conversão de bônus e performance em equity, clique aqui para saber mais.

Mas como é gerado esse valuation externo e o que o fluxo de caixa livre tem a ver com isso?

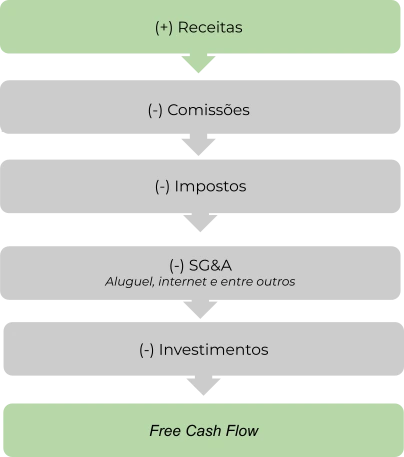

Antes de iniciar a discussão sobre a retirada dos dividendos e o impacto no fluxo de caixa, cabe a conceituação do que é o Free Cash Flow. Se você pegar seu caixa atual, fazer uma projeção de receitas, descontar todas as saídas previstas para o funcionamento da sua assessoria, seja aluguel, luz, água, internet, impostos, provisão de comissões e entre outros. Qual valor sobraria? A diferença entre o caixa e o pagamento dos gastos é o que chamamos de Free Cash Flow (Fluxo de Caixa Livre – FCL), ou seja, a real capacidade da sua assessoria de gerar caixa.

Esta é uma forma simplista do cálculo, o ideal é que a métrica seja verificada pela

área de controladoria e análise de forecast para indicar se você está verdadeiramente gerando caixa ou queimando ele.

O Valuation externo através do Free Cash Flow e o pagamento de dividendos.

Imagine que você pretende adquirir uma nova operação, quais seriam as métricas a serem avaliadas? Provavelmente, você verificaria a capacidade do escritório de gerar receita através do ROA, MRR, AUC, Ebitda, avaliaria também a quantidade de endividamento e despesas variáveis e fixas, e ainda a capacidade do escritório de gerar caixa através do Free Cash Flow.

Os indicadores são as ferramentas que demonstram em conjunto a real situação do escritório e os prováveis próximos passos da operação.

Vamos supor que um escritório com uma margem ebitda dentro do esperado para o tier da operação, o ROA também está dentro do esperado mas o indicador de free cash flow está negativo e o escritório remunera com valores fixos seus gestores, abaixo do que o mercado costuma pagar por carteira semelhantes.

O fato de estar negativo e o pagamento do dividendo ser “baixo” é um indicativo ruim? Ou quando o FCC está positivo e estão distribuindo valores altos de dividendos indicam saúde financeira? A resposta aqui é: Nem sempre.

O FCF negativo pode indicar que sua atividade operacional pode não estar indo tão bem quanto pensa, ou também pode indicar que é uma empresa que está investindo seu caixa livre em outras frentes e direcionando um bom crescimento. Nem todo resultado positivo de FCF quer dizer vantagem, pois pode ser que a empresa não esteja sabendo direcionar os seus recursos. Ou, do mesmo modo, não quer dizer que o valor baixo é um sinal negativo, pois indica investimento.

Essa é uma métrica importante, mas que não deve ser analisada de forma isolada, por isso a importância de um dashboard com os principais indicadores para balizar a estratégia correta.

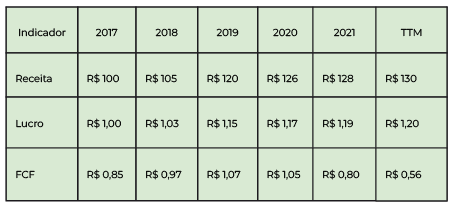

Vamos analisar um caso avaliado em uma DD de M&A, em que para entender a situação da empresa foi preciso analisar Lucro (Ebitda), Receita e FCF.

Considere a PJ XYZ:

Neste exemplo, há divergência entre os números de receita e lucro do escritório e seu fluxo de caixa livre. Com base nessas tendências, o investidor pode suspeitar que a PJ XYZ esteja passando por dificuldades financeiras que ainda não impactaram números importantes, como receita e capacidade de pagamento da equipe.

Em uma situação como essa, há várias causas possíveis para as diferenças entre esses indicadores, como por exemplo a assessoria está investindo no crescimento em aquisição inorgância de carteiras para expandir os negócios. Um investidor pode determinar se esse é o caso observando se as despesas de capital (CapEx) aumentaram de 2019 a 2021. Se o FCF + CapEx ainda está em tendência de alta, esse cenário poderia ser positivo para o valuation. Ou, pode estar com problemas no controle de comissão e repasse pois baixos fluxos de caixa podem ser um sinal de controle de comissões inadequado. Mesmo que a Empresa XYZ tenha receitas robustas, ela ainda poderá apresentar fluxos de caixa reduzidos se muitos recursos estiverem sendo repassados incorretamente ou distribuindo dividendos de forma equivocada. Um investidor cauteloso pode analisar esses números e concluir que a empresa pode estar enfrentando dificuldades com os controles internos ou com uma gestão de caixa deficiente.

Embora uma métrica de FCF saudável seja geralmente vista como um sinal positivo pelos investidores, o contexto é importante. Uma empresa pode apresentar um FCF alto porque está adiando investimentos importantes de CapEx, o que pode acabar causando problemas no longo prazo da assessoria.

Porque pagar dividendo usando apenas a métrica de Free Cash Flow, está incorreto?

A decisão de retorno de caixa (dividendos e recompra de ações) deveria ser simples e baseada no fluxo de caixa residual, mas na prática é frequentemente distorcida por fatores emocionais, culturais e estratégicos.

Explicado de forma mais direta, na teoria ideal (“utópica”), empresas devem:

- Gerar caixa operacional;

- Pagar impostos e dívidas;

- Reinvestir nos projetos internos;

Somente então retornar o excedente de caixa aos acionistas (via dividendos). Esse excedente de retorno de caixa deve variar naturalmente conforme o momento da empresa: Negativa em fase inicial, Crescente na maturidade e Estável ou decrescente no declínio.

Na prática, porém, muitas assessorias tomam más decisões de retorno de caixa, seja por inércia (fazem o que sempre fizeram), por medo de sinalizar que a empresa parou de crescer ou por copiar o que o mercado faz (“me-tooism”).

A assessoria saudável e financeiramente disciplinada não foca em manter um dividendo fixo ou agradar o mercado no curto prazo, ela paga o que pode com base no caixa que sobra, respeitando o ciclo natural do seu negócio. Essa visão afeta diretamente o valuation, sustentabilidade de resultados e geração real de valor.

Apesar de na teoria os dividendos devem refletir o caixa excedente da empresa, na prática eles são mantidos por tradição de forma rígida o que leva a decisões financeiras disfuncionais.

E de onde vem essa rigidez do pagamento de dividendos?

A prática de manter dividendos constantes tem raízes históricas, desde quando empresas tentavam imitar cupons fixos de títulos. Essa rigidez criou um padrão onde:

- Escritórios iniciam pagamento de dividendos quando estão muito confiantes na geração de lucro.

- Quase nunca reduzem dividendos, por medo de comparação com outros escritórios.

- Mesmo em crise, alguns continuam pagando dividendos para esconder problemas operacionais, o que prejudica decisões de investimento e financiamento.

Isso gera um efeito perigoso: os dividendos passam a comandar a estratégia financeira da empresa, em vez de serem uma consequência natural dela.

A obsessão em manter (ou aumentar) dividendos, mesmo quando o escritório não tem caixa suficiente, compromete a saúde financeira do negócio e leva à chamada “loucura dos dividendos”, por isso o FCC é uma métrica analisada na hora de definir o valuation externo do escritório.

Por que esse indicador é fundamental na avaliação do seu negócio em um M&A?

Valuation descontado é um método de avaliação de empresas, projetos ou ativos financeiros com base na estimativa de quanto dinheiro (fluxo de caixa) eles vão gerar no futuro e quanto isso vale hoje.

Como funciona:

- Projeta-se o fluxo de caixa futuro — quanto a empresa vai gerar de caixa nos próximos anos (ex: EBITDA menos investimentos, impostos e capital de giro, etc.) – o nosso fluxo de caixa livre mencionado.

- Aplica-se uma taxa de desconto — essa taxa reflete o risco do negócio e o custo de oportunidade do dinheiro no tempo (ex: taxa de juros, risco país, risco da empresa).

- Traz-se esses fluxos ao valor presente — ou seja, calcula-se quanto esse dinheiro futuro vale hoje, com base na taxa de desconto.

- Soma-se tudo (mais o valor residual) — a soma desses valores representa o valor justo da empresa ou do ativo hoje.

É como avaliar quanto você pagaria hoje por um negócio, considerando o que ele vai te gerar de retorno, ou fluxo de caixa livre, no futuro. Importante entender que lucro e geração de caixa são coisas diferentes, posso, por exemplo, ter um escritório altamente lucrativo mas com queima de caixa pois a necessidade de capital é elevado e isso acarreta em despesas financeiras (é o caso hoje de muitos clubes de futebol por exemplo – geram superávit operacional mas o custo da dívida “come” o caixa).

Em conclusão, o Free Cash Flow é uma métrica crucial para entender a real capacidade financeira de uma assessoria, especialmente no contexto de pagamento de dividendos e avaliação de negócios em processos de M&A. Diferente do EBITDA, o FCF reflete o caixa efetivamente disponível após todas as obrigações operacionais e investimentos. Portanto, decisões baseadas apenas em lucro podem mascarar problemas de liquidez ou má alocação de recursos. Uma gestão financeira sólida deve priorizar o FCF como base para distribuir dividendos de forma responsável e sustentável, alinhando estratégia, saúde financeira e geração de valor no longo prazo.