O modelo fee based tem ganhado cada vez mais relevância no mercado brasileiro. De acordo com dados recentes do boletim econômico da CVM, em 2025 houve um aumento de 21% no número de novos regulados na indústria de consultores de valores mobiliários em relação ao mesmo período de 2024. Olhando números internos da AAWZ, estamos estruturando de 2 a 3 Consultorias CVM por mês, e com um forte aumento de demanda por nosso consolidador de carteiras e portfólio review. Notamos também que, mais de 70% dos assessores já possuem ao menos 1 cliente dentro da base no modelo fee based.

Desafios e Reflexões

Essa evolução reflete uma busca por maior previsibilidade de receita e pela perenidade dos negócios no setor de investimentos. Contudo, a adoção bem-sucedida do fee based exige que a régua de relacionamento e os processos comerciais estejam estruturados de forma consistente. Além disso, como será que as margens serão afetadas no futuro? Como será a percepção do cliente analisando custo versus atendimento e serviço recebido?

Projetando isso no longo prazo e considerando:

- Taxas de juros mais baixas;

- Aumento de eficiência de consolidador de carteiras, open Investments, open insurance, asset allocation otimizado e estruturas de integração e conexão de sistemas;

- Alta concorrência entre assessorias (AI, CVM, MFO, Wealth, etc.);

- Visão do brasileiro valorizar mais produto do que serviços;

- Maior capilaridade de produtos e serviços.

Como será que ficarão os fees? Com toda a certeza eles serão pressionados e a tendência é que, mais cedo ou mais tarde, venha uma nova narrativa que fale que fee não é mais o correto mais sim um valor fixo mensal. Ou ainda, um fee menor com uma taxa de performance por alpha de benchmark (modelos asset/carteira administrada).

Contexto Internacional

Um estudo da morningstar trouxe alguns insights sobre esse movimento no mercado americano e fez um link bastante interessante com a questão geracional:

“Não apenas GenZ e Millennials são mais conscientes sobre seus advisory fees, mas 38% dos investidores GenZ/Millenials e 21% dos investidores GenX gostariam de trocar o formato atual para uma forma mais transparente e com menor estrutura de fee, seja com outro advisor, robô-advisor ou plataforma. (…) Enquanto 30% dos baby boomers afirmam que a transparência do fee de seu assessor não precisa ser melhorada, apenas 11% dos GenZ/Millenials estão pensando assim.“ ¹

O mercado americano já fala de uma possível transição do fee based em cima do AuM/AuC para um fee based atrelado a um alpha ou atingimento de objetivos financeiros – segundo esse mesmo estudo da morningstar. Entendo que é apenas questão de tempo para termos essa tendência refletida no mercado local. A partir disso, você já pensou em estruturar o serviço e precificação do seu fee based, régua de relacionamento e toda a operação para que a conta feche no fim do dia?

Caminhos para aumentar geração e percepção de valor

Imagine que você precise, eventualmente, investir em novas linhas como planejamento patrimonial e sucessório, real estate, tributário e os demais custos já mencionados (consolidador, backoffice etc.) para atender o cliente de forma adequada nesse novo modelo.

A única forma de você saber de fato se a conta está fechando ou não é chegando no nível de fazer uma DRE por segmento de cliente, ou até mesmo por cliente dependendo do caso. Entendendo quanto cada cliente/segmento deixa – abatendo impostos, tempo do comercial, marketing, estruturas de suporte, áreas de produto etc. – você saberá o quanto está valendo a pena manter determinada régua de relacionamento e proximidade ou não com aquele cliente específico

A partir desse dado, fica mais assertivo montar a estrutura da operação e também projetar cenários no longo prazo: “Se a taxa média dos fee baixar X bps, como fica minha margem de lucro para clientes da segmentação Y?”. Imagine você montar um business plan considerando fee de 1% e, em 2~3 anos, o mercado mudar e você não conseguir precificar nada além de 0,6 ou 0,7%. Você considera esse nível de estresse na sua projeção?

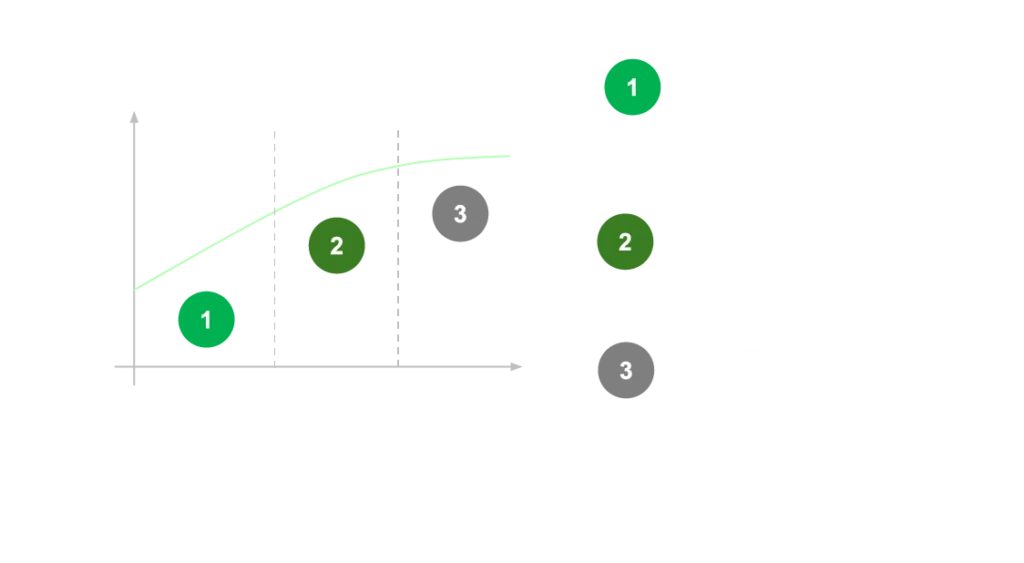

Poderíamos pensar que quanto maior o fee melhor, mas a depender da segmentação e do que você oferece ao seu cliente, você pode estar no fim do dia destruindo margem e valor ao negócio por dois motivos:

i) Você faz uma precificação que seu cliente não enxerga valor e fica totalmente descasada do mercado e do valor que equilibra essa percepção – churn na certa;

ii) Você consegue equilibrar percepção de valor e preço, mas para atingir isso seu custo operacional fica muito elevado por falta de escala ou maturidade operacional.

Abaixo resumo as zonas e o impacto em cada uma delas:

Esse tipo de análise ajuda, principalmente, operações em fase de estruturação ou expansão de negócio, a saber quais são as frutas baixas para serem alcançadas – quais clientes focar esforços de playbook, rotinas hunter e farmer, material institucional, comunicação marketing, proposta de valor etc. Para conseguirmos chegar nesse nível de análise financeira, entretanto, é preciso que algumas outras coisas estejam resolvidas antes.

O que fazer para montar esse analytics

Quando começamos um projeto, é comum identificarmos problemas na DRE macro do grupo que impossibilitam uma análise mais detalhada. Resolvemos isso, depois avançamos para a construção das DREs (ou P&Ls) de filiais, áreas de negócio e equipes comerciais/profissionais. Esse nível de maturidade vai evoluindo conforme os processos internos e toda a estrutura de analytics é resolvida. É todo um escopo de analytics pois não adianta só analisar o dado, em vários casos é preciso estruturar o background e processos para que se tenha esse dado de forma correta e em tempo adequado.

Exemplos:

1) para termos uma DRE por cliente assertiva, o mínimo que se precisa é um CRM bem atualizado e com dados confiáveis. Caso contrário, teremos dificuldade de saber quanto tempo o profissional investiu com cada cliente;

2) Para conseguirmos verificar demais custos e como alocar ele entre os clientes, é essencial que um ERP financeiro esteja implementado e que a operação tenha uma categorização clara das despesas alocadas em centro de custos/BUs específicos;

3) O comissionamento precisa estar totalmente integrado, com ciclos de competência alinhados e evitando utilizar os famosos “ajustes manuais” que bagunçam os dados. Quanto mais ajustes, mais complexo é de obter o dado real de receita e a visão por assessor/banker e cliente;

4) É preciso que os relatórios dos parceiros cheguem na íntegra e que você tenha uma base de clientes centralizada. A ideia é conseguirmos fazer uma curva ABC e ajudar a definir as frutas baixas mencionadas.

CENTRALIZAÇÃO DA BASE

Problema do cliente “quadruplicado”: O mesmo cliente tem 1 código na corretora, 1 código na seguradora X, 1 código na operadora de câmbio Y e outro código no parceiro de consórcio por exemplo. Precisamos saber o mapa desse cliente de forma holística, viabilizando assim, não só a análise do resultado financeiro dele, mas também puxar outros indicadores como cross-sell e ter atenção com clientes monoproduto.

Evite as regras de prateleira

A pergunta que fica é: as operações vão definir o fee e modelo de negócio de forma estruturada ou vão apenas utilizar as regras de prateleiras de mercado? – problema que já acompanhamos no passado com partnership e acordo de sócio.

É bem verdade que, no fim do dia, quem baliza preço é o mercado. Mas você precisa garantir a perenidade do negócio e precisa ter conhecimento onde gera o lucro e quais são os clientes/segmentos que fazem de fato sentido atender ou não. Para os clientes que não geram lucro em D+0, existe alguma estratégia de cross/longo prazo que justifique pagar o preço hoje?

Se quiser contar com nossa ajuda aqui na AAWZ, nós realizamos um projeto multidisciplinar envolvendo nossas áreas de Analytics, Gestão Comercial, Financeiro, BI e Estratégia para estruturar todo o seu business. Todas as áreas aqui são 100% internas e nossos comitês ajudam a entregar soluções completas e taylor-made para sua realidade.